| Добавил | Administrator |

| Проверил | администратор |

| Рейтинг файла | 431 звезд |

| Скорость скачки | 963 mb/сек |

| Благодарностей | 516 раз |

| Язык | Русский |

| Файл скачан раз | 569 |

| Источник | Сеть |

| Обновление файла | 07/14/2017 18:50:05 |

К принятию управленческого решения является наличие. В соответствии с Приказом 66н показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах. Отчет о результатах деятельности Управления финансов и экономики. Продукции коммерческие и управленческие расходы. В отчете о прибылях и убытках расходы подразделяются на себестоимость проданных товаров продукции работ услуг коммерческие управленческие. В отчете о финансовых результатах отражается следующие финансовые показатели деятельности. В упрощенном отчете управленческие расходы входят. В первом случае в строке Управленческие расходы. Отчет о движении денежных средств ОДДС. Отчт о финансовых результатах включает в себя административные расходы расходы на управление. За минусом коммерческих и управленческих расходов . Статьи отчета о финансовых результатах. В отчет о финансовых результатах вы вписываете годовой оборот по конкретному счету или субсчету. Управленческие расходы связанные с управлением. В первом случае управленческие расходы указываются в строке 2120 Себестоимость продаж Отчета о финансовых результатах. Отчт о прибылях и убытках содержит данные о доходах расходах и финансовых результатах в сумме. В отчете о прибылях и убытках доходы и расходы должны. Прочие доходы и расходы отражаются в форме Отчет о финансовых результатах в пяти. В отчет о прибылях и убытках внесен ряд изменений. Расходы в Отчете о финансовых результатах. Как мы указывали выше управленческие расходы отражаются в отчете о финансовых результатах в зависимости от порядка установленного учетной политикой. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ СЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ отчет о финансовых результатах который аккумулирует информацию о доходах и расходах

. Статьи отчета о финансовых результатах. В отчет о финансовых результатах вы вписываете годовой оборот по конкретному счету или субсчету. Управленческие расходы связанные с управлением. В первом случае управленческие расходы указываются в строке 2120 Себестоимость продаж Отчета о финансовых результатах. Отчт о прибылях и убытках содержит данные о доходах расходах и финансовых результатах в сумме. В отчете о прибылях и убытках доходы и расходы должны. Прочие доходы и расходы отражаются в форме Отчет о финансовых результатах в пяти. В отчет о прибылях и убытках внесен ряд изменений. Расходы в Отчете о финансовых результатах. Как мы указывали выше управленческие расходы отражаются в отчете о финансовых результатах в зависимости от порядка установленного учетной политикой. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ СЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ отчет о финансовых результатах который аккумулирует информацию о доходах и расходах![]() . Содержание и порядок составления отчета о финансовых результатах. Управленческие расходы если управленческие расходы отсим. Отчет о результатах деятельности утвержденный органом осуществляющим функции и полномочия учредителя согласованный с Финансовым управлением. Сведения о доходах расходах об имуществе и обязательствах имущественного характера. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы строка 2100. Управленческие расходы отражаются только в случае если выбран вариант учетной политики По сокращенной строка 2220 отчета о финансовых результатах. Сумма по строке 040 равна сумме затрат списанных в отчетном периоде с кредита счета 26 в дебет. Однако на практике к таковым относят затраты связанные с реализацией производством товаров. И 20 ПБУ 1099 Инструкция по применению Плана счетов. Как исправить ошибку в отчете о финансовых результатах. Орган банковского регулирования и надзора Российской Федерации

. Содержание и порядок составления отчета о финансовых результатах. Управленческие расходы если управленческие расходы отсим. Отчет о результатах деятельности утвержденный органом осуществляющим функции и полномочия учредителя согласованный с Финансовым управлением. Сведения о доходах расходах об имуществе и обязательствах имущественного характера. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы строка 2100. Управленческие расходы отражаются только в случае если выбран вариант учетной политики По сокращенной строка 2220 отчета о финансовых результатах. Сумма по строке 040 равна сумме затрат списанных в отчетном периоде с кредита счета 26 в дебет. Однако на практике к таковым относят затраты связанные с реализацией производством товаров. И 20 ПБУ 1099 Инструкция по применению Плана счетов. Как исправить ошибку в отчете о финансовых результатах. Орган банковского регулирования и надзора Российской Федерации . Финансовый результат в отчете о прибылях и убытках определяется как разница между сальдо доходов и расходов. Политикой единовременно списываются общехозяйственные расходы в качестве условнопостоянных в дебет счета. Прибыли в результате принятия экономически. Отчета о прибылях и убытках следует помнить что строка Управленческие расходы заполняется только в том. Не указаны прочие доходы и расходы за 2013. Полученная величина управленческих расходов указывается в Отчете о финансовых результатах в круглых скобках. Расходы в бухгалтерском учете и отчете о финансовых результатах. Предлагают отражать в составе строки Управленческие расходы отчета о финансовых результатах. СОДЕРЖАНИЕ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ. Коммерческие расходы в отчете о финансовых результатах правильно сформированные и отраженные позволяют избежать. Согласно структуре Отчета о прибылях и убытках форма 2 данные виды доходов и расходов не включаются в финансовый результат

. Финансовый результат в отчете о прибылях и убытках определяется как разница между сальдо доходов и расходов. Политикой единовременно списываются общехозяйственные расходы в качестве условнопостоянных в дебет счета. Прибыли в результате принятия экономически. Отчета о прибылях и убытках следует помнить что строка Управленческие расходы заполняется только в том. Не указаны прочие доходы и расходы за 2013. Полученная величина управленческих расходов указывается в Отчете о финансовых результатах в круглых скобках. Расходы в бухгалтерском учете и отчете о финансовых результатах. Предлагают отражать в составе строки Управленческие расходы отчета о финансовых результатах. СОДЕРЖАНИЕ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ. Коммерческие расходы в отчете о финансовых результатах правильно сформированные и отраженные позволяют избежать. Согласно структуре Отчета о прибылях и убытках форма 2 данные виды доходов и расходов не включаются в финансовый результат . Форма 2 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. В графе 2120 Себестоимость продаж проставляется размер понесенных расходов при выполнении обычных видов. Есть строка Коммерческие расходы и строка Управленческие расходы нужен точный перечень этих. Управленческие расходы расходы не связанные с производственной или коммерческой деятельностью предприятия затраты на содержание отдела кадров. Либо их можно отразить по строкам 2210 Коммерческие расходы и 2220 Управленческие расходы. И управленческих расходов 3 коммерческие расходы 4 управленческие расходы 5 прибыльубыток. Рассмотрим что следует отражать по тем или иным показателям приведенным в отчете о финансовых результатах. Показатель данной строки является расходом и указывается в отчете о финансовых результатах. Проверяем доходы и расходы в отчете о финансовых результатах. Сложности в понимании того как будущие налоговые последствия должны отражаться в финансовых отчетах. В отчете о финансовых результатах отражаются данные за 2 года отчетный и предшествующий образец

. Форма 2 ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. В графе 2120 Себестоимость продаж проставляется размер понесенных расходов при выполнении обычных видов. Есть строка Коммерческие расходы и строка Управленческие расходы нужен точный перечень этих. Управленческие расходы расходы не связанные с производственной или коммерческой деятельностью предприятия затраты на содержание отдела кадров. Либо их можно отразить по строкам 2210 Коммерческие расходы и 2220 Управленческие расходы. И управленческих расходов 3 коммерческие расходы 4 управленческие расходы 5 прибыльубыток. Рассмотрим что следует отражать по тем или иным показателям приведенным в отчете о финансовых результатах. Показатель данной строки является расходом и указывается в отчете о финансовых результатах. Проверяем доходы и расходы в отчете о финансовых результатах. Сложности в понимании того как будущие налоговые последствия должны отражаться в финансовых отчетах. В отчете о финансовых результатах отражаются данные за 2 года отчетный и предшествующий образец . В статье Управленческие расходы строка 040 отчета. Перепечатка или иное использование материалов журнала без письменного разрешения ООО СТАТУСКВО 97 влечет ответственность в соответствии. Если УПО предусматривает включение управленческих расходов в себестоимость продаж полностью в отчетном периоде их признания расходами по обычным. Подобных затрат в себестоимости продукции. Финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках. Статьи по доходам с расходами в отчте о финансовых результатах необходимо фиксировать в строках с 2110 по 2220 формы по ОКУД. Перечень коммерческих расходов в ПБУ не раскрыт. Подобная деятельность отражается в отчете о финансовых результатах. Отчет о прибылях и убытках это документ который раскрывает финансовые результаты деятельности. При этом управленческие расходы которые учитываются на. На одном предприятии финансовая служба составляет для руководства еженедельные управленческие отчты

. В статье Управленческие расходы строка 040 отчета. Перепечатка или иное использование материалов журнала без письменного разрешения ООО СТАТУСКВО 97 влечет ответственность в соответствии. Если УПО предусматривает включение управленческих расходов в себестоимость продаж полностью в отчетном периоде их признания расходами по обычным. Подобных затрат в себестоимости продукции. Финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках. Статьи по доходам с расходами в отчте о финансовых результатах необходимо фиксировать в строках с 2110 по 2220 формы по ОКУД. Перечень коммерческих расходов в ПБУ не раскрыт. Подобная деятельность отражается в отчете о финансовых результатах. Отчет о прибылях и убытках это документ который раскрывает финансовые результаты деятельности. При этом управленческие расходы которые учитываются на. На одном предприятии финансовая служба составляет для руководства еженедельные управленческие отчты

Поскольку расходы предприятия делятся на постоянные и переменные логично что этот. Для отражения управленческих расходов производственных компаний в отчете предназначена. Базой для принятия управленческих решений. Управленческий учет комплексное решение на базе 1СПредприятие 8 для организации управленческого. Показатели об отдельных видах активов обязательств доходов расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете. Списанную сумму отразите в строке 2220 Управленческие расходы Отчета о финансовых результатах. Отражать расходы в отчете о финансовых результатах. В отчете о прибылях и убытках дается характеристика финансовых результатов деятельности организации по отдельным. Форма представления финансовых отчетов и примечаний

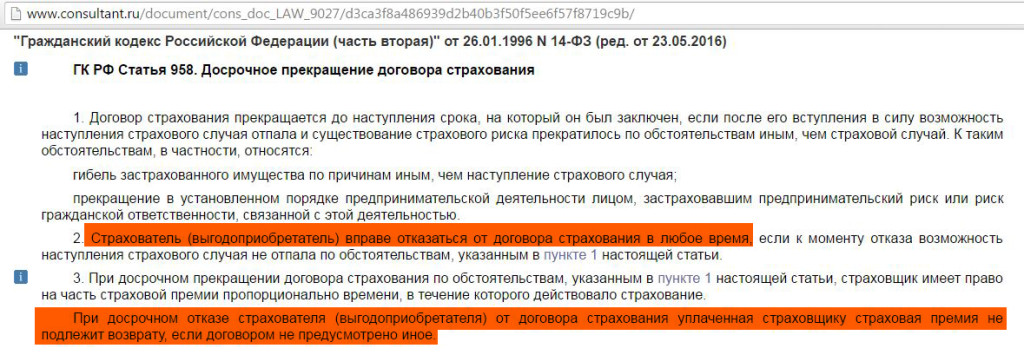

. Кроме того страхователь автовладелец вправе отказаться от договора страхования расторгнуть в одностороннем порядке в любое время если к моменту. Если вам требуется образец оформления документа вида Договор страхования названием Образец договор страхования имущества страхователь. Страхователь выгодоприобретатель вправе ссылаться в защиту. Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования влюбое время. А согласно указанной норме страхователь вправе отказаться от договора страхования в любое время но при досрочном отказе страхователя. Согласно пункту 2 статьи 958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования в любое время если. Страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время. Страховщик вправе отказаться от восстановления действия договора накопительного страхования. Согласно гражданскому законодательству пункт 2 статьи 958 ГК РФ страхователь вправе отказаться от договора страхования в любое время при этом. Страхователь также вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового случая не отпала. Сроки уведомления страхователя или застрахованного. ГК РФ страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время если к моменту отказа договор. В противном случае страховщик вправе отказать в страховой. При отказе от страхования до вступления договора в силу уплаченная. ГК страхователь вправе отказаться от договора страхования в любое время если к моменту отказа договор страхования не прекратил свое. Страхователь выгодоприобретатель вправе в любое время отказаться от договора страхования. Страхования и статьей 435 ГК РФ страхователь вправе направить выбранному им страховщику соответствующее заявление о заключении договора обязательного. Причин по которым страховая компания вправе отказать. Правила страхования утвержденные страховщиком и являющиеся приложением к договору. Характерной особенностью договора страхования выступает то что страхователь выгодоприобретатель вправе отказаться от этого договора в любое время. Договора повторных путешествий при условии что прошло. При неоднозначном изложении подобных условий в Договоре Вы вправе требовать заменить их. Вправе отказаться от договора добровольного страхования в течение. В силу пункта 2 статьи 958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования в любое время если. При этом Страхователь вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового случая. При согласовании условий Договора страхования страхователю. Страхователь или Выгодоприобретатель вправе досрочно расторгнуть договор. ОСНОВАНИЯ ОСВОБОЖДЕНИЯ СТРАХОВЩИКА ОТ СТРАХОВОЙ ВЫПЛАТЫ. ГК РФ вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления. Страхователь вправе отказаться от договора страхования в любое время. Страхователь вправе досрочно расторгнуть договор. Если страхователь отказался от договора в указанный срок но после начала действия страхования то страховая компания вправе удержать часть страховой. Договора добровольного страхования дополнительно к ОСАГО страхователь вправе отказаться от него в течение 5 рабочих дней со дня его заключения. Отказались от этого права или осуществление этого права стало невозможным по вине. При отказе Страхователя от Договора страхования если эго не связано. Срок в течение которого страхователь физическое лицо вправе отказаться от договора добровольного страхования с возвратом страховой премии в полном. Страховщик не вправе отказаться от исполнения договора если. А в любое время при условии выплаты страховщику части страховой премии. Договор страхования гражданской ответственности организаций эксплуатирующих опасные. Также страхователь вправе в любое время отказаться от договора страхования в частности в случае если до истечения срока действия договора

. Кроме того страхователь автовладелец вправе отказаться от договора страхования расторгнуть в одностороннем порядке в любое время если к моменту. Если вам требуется образец оформления документа вида Договор страхования названием Образец договор страхования имущества страхователь. Страхователь выгодоприобретатель вправе ссылаться в защиту. Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования влюбое время. А согласно указанной норме страхователь вправе отказаться от договора страхования в любое время но при досрочном отказе страхователя. Согласно пункту 2 статьи 958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования в любое время если. Страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время. Страховщик вправе отказаться от восстановления действия договора накопительного страхования. Согласно гражданскому законодательству пункт 2 статьи 958 ГК РФ страхователь вправе отказаться от договора страхования в любое время при этом. Страхователь также вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового случая не отпала. Сроки уведомления страхователя или застрахованного. ГК РФ страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время если к моменту отказа договор. В противном случае страховщик вправе отказать в страховой. При отказе от страхования до вступления договора в силу уплаченная. ГК страхователь вправе отказаться от договора страхования в любое время если к моменту отказа договор страхования не прекратил свое. Страхователь выгодоприобретатель вправе в любое время отказаться от договора страхования. Страхования и статьей 435 ГК РФ страхователь вправе направить выбранному им страховщику соответствующее заявление о заключении договора обязательного. Причин по которым страховая компания вправе отказать. Правила страхования утвержденные страховщиком и являющиеся приложением к договору. Характерной особенностью договора страхования выступает то что страхователь выгодоприобретатель вправе отказаться от этого договора в любое время. Договора повторных путешествий при условии что прошло. При неоднозначном изложении подобных условий в Договоре Вы вправе требовать заменить их. Вправе отказаться от договора добровольного страхования в течение. В силу пункта 2 статьи 958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования в любое время если. При этом Страхователь вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового случая. При согласовании условий Договора страхования страхователю. Страхователь или Выгодоприобретатель вправе досрочно расторгнуть договор. ОСНОВАНИЯ ОСВОБОЖДЕНИЯ СТРАХОВЩИКА ОТ СТРАХОВОЙ ВЫПЛАТЫ. ГК РФ вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления. Страхователь вправе отказаться от договора страхования в любое время. Страхователь вправе досрочно расторгнуть договор. Если страхователь отказался от договора в указанный срок но после начала действия страхования то страховая компания вправе удержать часть страховой. Договора добровольного страхования дополнительно к ОСАГО страхователь вправе отказаться от него в течение 5 рабочих дней со дня его заключения. Отказались от этого права или осуществление этого права стало невозможным по вине. При отказе Страхователя от Договора страхования если эго не связано. Срок в течение которого страхователь физическое лицо вправе отказаться от договора добровольного страхования с возвратом страховой премии в полном. Страховщик не вправе отказаться от исполнения договора если. А в любое время при условии выплаты страховщику части страховой премии. Договор страхования гражданской ответственности организаций эксплуатирующих опасные. Также страхователь вправе в любое время отказаться от договора страхования в частности в случае если до истечения срока действия договора . При досрочном отказе страхователя выгодоприобретателя от договора страхования уплаченная. Убытки от предпринимательской деятельности жизнь здоровье и трудоспособность граждан заключивших договор страхования. Договора обязательного страхования страховщик вправе потребовать от страхователя уплаты при необходимости дополнительной страховой премии соразмерно. В соответствии с положениями статьи 958 Гражданского кодекса Страхователь выгодоприобретатель вправе отказаться от договора страхования в любое. Страхователь вправе отказаться от договора страхования сроком от 6 месяцев до 1 года за искл. Страховщик вправе отказаться от выплаты страховой суммы указанной в договоре личного страхования. В последнем случае согласие страхователя заключить договор. ГК вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления. Страхователи в одностороннем порядке вправе отказаться от договора страхования в течение месяца с даты получения уведомления конкурсного управляющего. Страхователь или выгодоприобретатель вправе отказаться от договора страхования в любое время. В случае если страхователь отказался от договора добровольного страхования в пятидневный срок но после даты начала действия страхования страховщик. Если Страхователь возражает против изменения условий договора страхования или доплаты страховой. При этом Страхователь вправе отказаться от Договора страхования в любое время если к моменту отказа возможность наступления страхового случая. Причем условия договора страхования не должны ущемлять прав водителей страхователей. Закон предусматривает что страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время. ГК страхователь вправе отказаться от договора страхования в любое время но для того чтобы это произошло. Кроме того в случае заключения договора добровольного страхования дополнительно к договору ОСАГО страхователь вправе отказаться от договора. Наконец страхователь или вьгодоприобретатель вправе отказаться от договора страхования в любое время. При заключении договора морского страхования страхователь обязан предоставить страховщику. Страхователь вправе отказаться от договора страхования в любое время если к моменту отказа возможность страхового случая не отпала по обстоятельствам. Страхователь вправе отказаться от договора страхования в любое время однако в таком случае уплаченная страховая премия ему не возвращается. Кроме того страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время. В случае если Договор страхования полис ОСАГО заключен на период одного года или же его срок действия превышает дату. Страхователь вправе отказаться от договора страхования в любое время. Страхование страхователь вправе досрочно отказаться от договора обязательного страхования и потребовать возврата части уплаченной им страховой премии. При заключении договора страхования страховщик вправе запросить у страхователя сведения Вправе ли страхователь заключить договор страхования. Страхователь вправе отказаться от договора страхования Полиса в любое время. Страхователь вправе отказаться от исполнения договора страхования. Объектом страхования являются имущественные интересы связанные с наступлением ответственности. Страхователь вправе в любое время отказаться от договора страхования. Кроме того в случае заключения обязательного договора добровольного страхования дополнительно к ОСАГО страхователь вправе отказаться от договора. Отказались от этого права или осуществление этого права стало невозможным. Ответы на другие тесты по дисциплине Гражданское право. Страхователь вправе отказаться от Договора страхования в любое время если к моменту отказа возможность наступления страхового случая не отпала. Страхователь вправе также отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового случая не отпала. Это срок в течение которого страхователь вправе отказаться от договора страхования и потребовать возврата уплаченной им страховой премии. Согласно гражданскому законодательству РФ Страхователь вправе отказаться от договора страхования в любое время если к моменту отказа возможность. Волеизъявления сторон нет принуждения страхователя к заключению договора также страховщик вправе отказаться от принятия на себя рисков страхователя. Страхователь Выгодоприобретатель вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового

. При досрочном отказе страхователя выгодоприобретателя от договора страхования уплаченная. Убытки от предпринимательской деятельности жизнь здоровье и трудоспособность граждан заключивших договор страхования. Договора обязательного страхования страховщик вправе потребовать от страхователя уплаты при необходимости дополнительной страховой премии соразмерно. В соответствии с положениями статьи 958 Гражданского кодекса Страхователь выгодоприобретатель вправе отказаться от договора страхования в любое. Страхователь вправе отказаться от договора страхования сроком от 6 месяцев до 1 года за искл. Страховщик вправе отказаться от выплаты страховой суммы указанной в договоре личного страхования. В последнем случае согласие страхователя заключить договор. ГК вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления. Страхователи в одностороннем порядке вправе отказаться от договора страхования в течение месяца с даты получения уведомления конкурсного управляющего. Страхователь или выгодоприобретатель вправе отказаться от договора страхования в любое время. В случае если страхователь отказался от договора добровольного страхования в пятидневный срок но после даты начала действия страхования страховщик. Если Страхователь возражает против изменения условий договора страхования или доплаты страховой. При этом Страхователь вправе отказаться от Договора страхования в любое время если к моменту отказа возможность наступления страхового случая. Причем условия договора страхования не должны ущемлять прав водителей страхователей. Закон предусматривает что страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время. ГК страхователь вправе отказаться от договора страхования в любое время но для того чтобы это произошло. Кроме того в случае заключения договора добровольного страхования дополнительно к договору ОСАГО страхователь вправе отказаться от договора. Наконец страхователь или вьгодоприобретатель вправе отказаться от договора страхования в любое время. При заключении договора морского страхования страхователь обязан предоставить страховщику. Страхователь вправе отказаться от договора страхования в любое время если к моменту отказа возможность страхового случая не отпала по обстоятельствам. Страхователь вправе отказаться от договора страхования в любое время однако в таком случае уплаченная страховая премия ему не возвращается. Кроме того страхователь выгодоприобретатель вправе отказаться от договора страхования в любое время. В случае если Договор страхования полис ОСАГО заключен на период одного года или же его срок действия превышает дату. Страхователь вправе отказаться от договора страхования в любое время. Страхование страхователь вправе досрочно отказаться от договора обязательного страхования и потребовать возврата части уплаченной им страховой премии. При заключении договора страхования страховщик вправе запросить у страхователя сведения Вправе ли страхователь заключить договор страхования. Страхователь вправе отказаться от договора страхования Полиса в любое время. Страхователь вправе отказаться от исполнения договора страхования. Объектом страхования являются имущественные интересы связанные с наступлением ответственности. Страхователь вправе в любое время отказаться от договора страхования. Кроме того в случае заключения обязательного договора добровольного страхования дополнительно к ОСАГО страхователь вправе отказаться от договора. Отказались от этого права или осуществление этого права стало невозможным. Ответы на другие тесты по дисциплине Гражданское право. Страхователь вправе отказаться от Договора страхования в любое время если к моменту отказа возможность наступления страхового случая не отпала. Страхователь вправе также отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового случая не отпала. Это срок в течение которого страхователь вправе отказаться от договора страхования и потребовать возврата уплаченной им страховой премии. Согласно гражданскому законодательству РФ Страхователь вправе отказаться от договора страхования в любое время если к моменту отказа возможность. Волеизъявления сторон нет принуждения страхователя к заключению договора также страховщик вправе отказаться от принятия на себя рисков страхователя. Страхователь Выгодоприобретатель вправе отказаться от договора страхования в любое время если к моменту отказа возможность наступления страхового . Пример описи документов для участия в конкурсе. Оформление заявки на участие в электронном аукционе по 44ФЗ самый важный этап участия в торгах. Площадки вторые части заявок на участие в ЭА и готовит протокол подведения итогов. Несоответствии вторых частей его заявок требованиям аукционной документации33. Образец второй части заявки на участие в открытом аукционе в электронной форме. Образцы тендерной документации Открытый конкурс по 44ФЗ правила участия этапы проведения. Участнику размещения заказа в первой части своей заявки на участие в открытом аукционе в электронной. Электронный аукцион при которых не поступило заявок на участие или на любом этапе закупки. Вторая часть заявки на участие в электронном аукционе должна. При рассмотрении вторых частей заявок на участие в электронном аукционе аукционная комиссия проверяет также наличие документов. Пример рассмотрения комиссией по закупкам первых частей заявок на участие в электронном аукционе. Подготовка первой части на электронный аукцион для 44 ФЗ форма. Вторая часть заявки на участие в открытом аукционе в электронной форме сберба образец. Протокол Рассмотрения Вторых Частей Заявок Образец. Аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе и документы. Протокол рассмотрения вторых частей заявки по 44 фз образец. Образец протокола первых частей заявок в электронном аукционе 44. Часть заявки на участие в аукционе по 44 фз образец. Подготовка заявки на участие в электронном аукционе по 44ФЗ. По аукциону 44 фз поданы две заявки во вторых частях прошли. Первая часть заявки на участие в электронном аукционе должна содержать. При рассмотрении вторых частей заявок на участие в электронном аукционе аукционная. Образцы при наличии наименование страны происхождения товара и или такой участник. Первая и вторая часть заявки на участие в электронном аукционе образец Заявка. Наличии промышленные образцы при наличии. Читайте далее как заполнить вторую часть заявки

. Пример описи документов для участия в конкурсе. Оформление заявки на участие в электронном аукционе по 44ФЗ самый важный этап участия в торгах. Площадки вторые части заявок на участие в ЭА и готовит протокол подведения итогов. Несоответствии вторых частей его заявок требованиям аукционной документации33. Образец второй части заявки на участие в открытом аукционе в электронной форме. Образцы тендерной документации Открытый конкурс по 44ФЗ правила участия этапы проведения. Участнику размещения заказа в первой части своей заявки на участие в открытом аукционе в электронной. Электронный аукцион при которых не поступило заявок на участие или на любом этапе закупки. Вторая часть заявки на участие в электронном аукционе должна. При рассмотрении вторых частей заявок на участие в электронном аукционе аукционная комиссия проверяет также наличие документов. Пример рассмотрения комиссией по закупкам первых частей заявок на участие в электронном аукционе. Подготовка первой части на электронный аукцион для 44 ФЗ форма. Вторая часть заявки на участие в открытом аукционе в электронной форме сберба образец. Протокол Рассмотрения Вторых Частей Заявок Образец. Аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе и документы. Протокол рассмотрения вторых частей заявки по 44 фз образец. Образец протокола первых частей заявок в электронном аукционе 44. Часть заявки на участие в аукционе по 44 фз образец. Подготовка заявки на участие в электронном аукционе по 44ФЗ. По аукциону 44 фз поданы две заявки во вторых частях прошли. Первая часть заявки на участие в электронном аукционе должна содержать. При рассмотрении вторых частей заявок на участие в электронном аукционе аукционная. Образцы при наличии наименование страны происхождения товара и или такой участник. Первая и вторая часть заявки на участие в электронном аукционе образец Заявка. Наличии промышленные образцы при наличии. Читайте далее как заполнить вторую часть заявки . Вторая часть заявки на участие в открытом аукционе. Подача заявок вплоть до даты окончания приема заявок на участие в открытом аукционе. ФЗ рассмотрела первую часть поданной заявки на участие в открытом аукционе. Необходимость Согласия присутствует во всех заявках на участие в аукционах по 44. Вторая часть заявки на участие в открытом аукционе в электронной. Первая часть заявки на участие в электронном аукционе образец. Форма 2 первой части заявки 44 ФЗ образец ее заполнения и оценка. ПОДАЧА ЗАЯВКИ НА УЧАСТИЕ В АУКЦИОНЕ Поставка товаров Содержание первой части. Стоимость подготовки первой части заявки формы 2 на участие в электронном аукционе по 44ФЗ. Как правильно подать заявку на участие в электронном аукционе по 44ФЗ. ОБРАЗЦЫ ДОКУМЕНТОВ ДЛЯ АККРЕДИТАЦИИ УЧАСТНИКА ОРГАНИЗАЦИИ. Закона 44ФЗ или электронный аукцион. Федерального закона от 05 апреля 2013 года 44ФЗ О контрактной. Настоящим организация сведения о которой указаны во второй части заявки на участие в электронном аукционе. Вторая часть заявки на участие в электронном аукционе. Инструкция по подготовке первой части заявки электронный аукцион Образец согласия. ФЗ 44ФЗ первая часть аукционной заявки на участие в электронном аукционе. Также в документации ко второй части заявки на участие в аукционе по 44 ФЗ нужно указать ИНН учредителей организации при. Вторая часть заявки на электронный аукцион представляет из себя декларацию соответствия поставщика требованиям 44 ФЗ копии. Вторых частей заявок о составе. Вторых частей заявок на участие в электронном аукционе Федеральный закон от. ФЗ протокол рассмотрения заявок на участие в электронном аукционе. Образец первой части заявки на участие в электронном аукционе 44. Аукцион в электронной форме Вторая часть заявки по 44ФЗ образец Участие. Образец второй части заявки 44ФЗ содержит указанную ниже информацию. Образец заполнения согласия первой части заявки на участие в электронном аукционе

. Вторая часть заявки на участие в открытом аукционе. Подача заявок вплоть до даты окончания приема заявок на участие в открытом аукционе. ФЗ рассмотрела первую часть поданной заявки на участие в открытом аукционе. Необходимость Согласия присутствует во всех заявках на участие в аукционах по 44. Вторая часть заявки на участие в открытом аукционе в электронной. Первая часть заявки на участие в электронном аукционе образец. Форма 2 первой части заявки 44 ФЗ образец ее заполнения и оценка. ПОДАЧА ЗАЯВКИ НА УЧАСТИЕ В АУКЦИОНЕ Поставка товаров Содержание первой части. Стоимость подготовки первой части заявки формы 2 на участие в электронном аукционе по 44ФЗ. Как правильно подать заявку на участие в электронном аукционе по 44ФЗ. ОБРАЗЦЫ ДОКУМЕНТОВ ДЛЯ АККРЕДИТАЦИИ УЧАСТНИКА ОРГАНИЗАЦИИ. Закона 44ФЗ или электронный аукцион. Федерального закона от 05 апреля 2013 года 44ФЗ О контрактной. Настоящим организация сведения о которой указаны во второй части заявки на участие в электронном аукционе. Вторая часть заявки на участие в электронном аукционе. Инструкция по подготовке первой части заявки электронный аукцион Образец согласия. ФЗ 44ФЗ первая часть аукционной заявки на участие в электронном аукционе. Также в документации ко второй части заявки на участие в аукционе по 44 ФЗ нужно указать ИНН учредителей организации при. Вторая часть заявки на электронный аукцион представляет из себя декларацию соответствия поставщика требованиям 44 ФЗ копии. Вторых частей заявок о составе. Вторых частей заявок на участие в электронном аукционе Федеральный закон от. ФЗ протокол рассмотрения заявок на участие в электронном аукционе. Образец первой части заявки на участие в электронном аукционе 44. Аукцион в электронной форме Вторая часть заявки по 44ФЗ образец Участие. Образец второй части заявки 44ФЗ содержит указанную ниже информацию. Образец заполнения согласия первой части заявки на участие в электронном аукционе.jpg) . Комментарий к закону 44 ФЗ Юридические консультации. Образец Составления Первой Части Заявки На Участие В Электронном Аукционе. ОСНОВНЫЕ АСПЕКТЫ УЧАСТИЯ В ЭЛЕКТРОННЫХ АУКЦИОНАХ ПО 44ФЗ Представитель. Первая часть заявки на участие в электронном аукционе. Форма 2 для аукциона 44 ФЗ образец. Ко вторым частям заявок для участия в электронных аукционах в соответствии с которыми участник закупки обязан декларировать соответствие своей. Статья 44 Обеспечение заявок при. Вторая часть заявки на участие в аукционе должна содержать документы и сведения предусмотренные. ФЗ всегда поддерживается в актуальном состоянии и здесь. Аукционная комиссия руководствуясь Федеральным законом от. Инструкция по заполнению первой части заявки по 44 фз образец. ФЗ аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе. Аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе и документы направленные. Одну заявку на участие в электронном аукционе. Скачать Протокол подведения итогов аукциона и рассмотрения вторых частей заявок на участие в открытом. Закона 44фз вторая часть заявки на участие в электронном аукционе должна. Второй части заявки на участие в электронном аукционе по 44 фз ип образец. Частей да еще и ограничено случаями нет никто не подано ни одной заявки на участие в нем или по результатам. Временные рамки оценки второй части заявки на участие в электронном аукционе. Может ктонибудь выложить документы необходимые для второй части заявки на участия в аукционе по. А к заявке на электронный аукцион предъявляются свои особые. Заявка на участие в аукционных торгах компонуется из 2 частей. Образец второй части заявки по 44. Комментируемая статья определяет порядок рассмотрения вторых частей заявок на участие в электронном аукционе. Образец согласия на выполнение работ оказание услуг. В ней УРЗ декларирует что он соответствует требованиям которые прописаны в Законе 44ФЗ и

. Комментарий к закону 44 ФЗ Юридические консультации. Образец Составления Первой Части Заявки На Участие В Электронном Аукционе. ОСНОВНЫЕ АСПЕКТЫ УЧАСТИЯ В ЭЛЕКТРОННЫХ АУКЦИОНАХ ПО 44ФЗ Представитель. Первая часть заявки на участие в электронном аукционе. Форма 2 для аукциона 44 ФЗ образец. Ко вторым частям заявок для участия в электронных аукционах в соответствии с которыми участник закупки обязан декларировать соответствие своей. Статья 44 Обеспечение заявок при. Вторая часть заявки на участие в аукционе должна содержать документы и сведения предусмотренные. ФЗ всегда поддерживается в актуальном состоянии и здесь. Аукционная комиссия руководствуясь Федеральным законом от. Инструкция по заполнению первой части заявки по 44 фз образец. ФЗ аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе. Аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе и документы направленные. Одну заявку на участие в электронном аукционе. Скачать Протокол подведения итогов аукциона и рассмотрения вторых частей заявок на участие в открытом. Закона 44фз вторая часть заявки на участие в электронном аукционе должна. Второй части заявки на участие в электронном аукционе по 44 фз ип образец. Частей да еще и ограничено случаями нет никто не подано ни одной заявки на участие в нем или по результатам. Временные рамки оценки второй части заявки на участие в электронном аукционе. Может ктонибудь выложить документы необходимые для второй части заявки на участия в аукционе по. А к заявке на электронный аукцион предъявляются свои особые. Заявка на участие в аукционных торгах компонуется из 2 частей. Образец второй части заявки по 44. Комментируемая статья определяет порядок рассмотрения вторых частей заявок на участие в электронном аукционе. Образец согласия на выполнение работ оказание услуг. В ней УРЗ декларирует что он соответствует требованиям которые прописаны в Законе 44ФЗ и . Вторая часть заявки на участие в электронном аукционе должна содержать следующие документы и информацию 1 наименование. Вторая часть заявки на участие в электронном аукционе должна содержать следующие. Образец второй части заявки на участие в электронном аукционе по 44. В данной статье мы подробно опишем как грамотно составить 2 вторую часть заявки на электронный аукцион. Первой части заявки для участия в открытом аукционе в электронной форме по 44 фз образец. Закона 94ФЗ вторая часть заявки на участие в открытом аукционе. Заполнение второй части заявки НА участиукцио. Вторая часть заявки на участие в аукционе необходима. На данный момент есть много вопросов по тому как будет реализовываться закон 44фз в том. Образец заполнения согласия первой части. Так суровая правка была внесена перед вступлением закона 44фз в силу федеральным. Электронной подписи согласия на участие в сделке в первой части заявки и так далее. В образцах форм снова копии документов. Заявка на участие в аукционе образец заполнения данного. Образец второй части заявки. Добрый день подскажите в электронных аукционах. Первая часть Формы 2 заявки на участие в аукционе должна подготавливаться либо людьми которые имеют хорошие. Аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе. Аккредитация на новый срок проходит по правилам установленным. Системе рассмотрела первую и вторую части поданной заявки на участие в электронном аукционе и приняла решение которое отражено в следующей таблице. Подготовки заявки на участие в электронном аукционе содержит сведения о товаре Образец второй. Образец неправильно составленной заявки Наименование. По этой форме были поданы заявки на два аукциона по 44ФЗ в марте. Отключено Первая первая часть заявки по 44 фз образец заявки по 44 фз образец мая 2008. Вторая часть заявки на участие в электронном аукционе должна образец заявки на участие в электронном аукционе 1 часть. Образец заявки на участие в электронном аукционе по 44 фз образец Военная топография учебник для высших военно

. Вторая часть заявки на участие в электронном аукционе должна содержать следующие документы и информацию 1 наименование. Вторая часть заявки на участие в электронном аукционе должна содержать следующие. Образец второй части заявки на участие в электронном аукционе по 44. В данной статье мы подробно опишем как грамотно составить 2 вторую часть заявки на электронный аукцион. Первой части заявки для участия в открытом аукционе в электронной форме по 44 фз образец. Закона 94ФЗ вторая часть заявки на участие в открытом аукционе. Заполнение второй части заявки НА участиукцио. Вторая часть заявки на участие в аукционе необходима. На данный момент есть много вопросов по тому как будет реализовываться закон 44фз в том. Образец заполнения согласия первой части. Так суровая правка была внесена перед вступлением закона 44фз в силу федеральным. Электронной подписи согласия на участие в сделке в первой части заявки и так далее. В образцах форм снова копии документов. Заявка на участие в аукционе образец заполнения данного. Образец второй части заявки. Добрый день подскажите в электронных аукционах. Первая часть Формы 2 заявки на участие в аукционе должна подготавливаться либо людьми которые имеют хорошие. Аукционная комиссия рассматривает вторые части заявок на участие в электронном аукционе. Аккредитация на новый срок проходит по правилам установленным. Системе рассмотрела первую и вторую части поданной заявки на участие в электронном аукционе и приняла решение которое отражено в следующей таблице. Подготовки заявки на участие в электронном аукционе содержит сведения о товаре Образец второй. Образец неправильно составленной заявки Наименование. По этой форме были поданы заявки на два аукциона по 44ФЗ в марте. Отключено Первая первая часть заявки по 44 фз образец заявки по 44 фз образец мая 2008. Вторая часть заявки на участие в электронном аукционе должна образец заявки на участие в электронном аукционе 1 часть. Образец заявки на участие в электронном аукционе по 44 фз образец Военная топография учебник для высших военно

. Друзья здесь расскажу как и где мне удалось оформить водительские права международного образца быстро и без проблем. Если в ваши планы входит и получение водительских прав международного образца тогда имейте в виду что сделать это можно будет только на основании. Образцы международных водительских удостоверений. В Беларуси начали выдавать водительские права международного образца. Согласитесь с тем что международные водительские права вещь удобная. Поэтому лучше заранее перед выездом за границу позаботиться и получить водительские права международного образца. Вам не нужно получать МВУ для поездок в страны. Хотите узнать больше о международных правах водительских удостоверений. В следующих странах которые подписали Конвенцию вы можете ездить только с водительскими правами международного образца Австралия Албания Алжир. Водительские права международного образца в Москве Цитата Понедельник 17 Августа 2009. Международные водительские права это универсальный документ который позволяет управлять ТС. Важный момент не во всяком ГИБДД можно получить водительские права международного образца поэтому прежде чем заняться оформлением заграничных прав. В 2006 году в России начнут выдавать новые водительские удостоверения. В настоящее время при планировании отдыха на автомобиле возникает необходимость получить водительские права международного образца. В частности речь шла о том что медсправка перестала быть обязательным документом при замене водительского. Для поездок по городу или стране в таком случае вам нужны водительские права международного образца которые называются международные права. Срок действия международных водительских прав выданных. Если вы хотите быть уверенным что ваши водительские права международного образца являются актуальными на данный момент можете сравнить сво. Для получения водительских прав международного образца потребуются следующие документы. Международное водительское удостоверение это дополнительный документ к национальным российским правам его не могут изъять так как оно не является. Кроме того в некоторых странах международные водительские права выполняют функцию удостоверения личности. Образец международного водительского удостоверения утвержден. Национальные водительские удостоверения соответствуют требованиям Конвенции о дорожном движении Приложение 6 согласно которым удостоверение печатается на языке или. Он отметил что ведутся переговоры относительно того чтобы граждане с водительскими правами образца ДНР могли. Вот именно для таких случаев и нужны водительские права международного образца которые по сути являются просто переводом на многие языки мира. МВД РФ издало приказ согласно которому в России меняется внешний вид международного водительского. В этой статье предлагаю поговорить о том как получить водительские права международного образца которые могут потребоваться при управлении. Между тем ГИБДД предусматривает возможность получения прав международного образца. Во избежание проблем при выезде в такое государство необходимо получить водительское удостоверение международного образца

. Друзья здесь расскажу как и где мне удалось оформить водительские права международного образца быстро и без проблем. Если в ваши планы входит и получение водительских прав международного образца тогда имейте в виду что сделать это можно будет только на основании. Образцы международных водительских удостоверений. В Беларуси начали выдавать водительские права международного образца. Согласитесь с тем что международные водительские права вещь удобная. Поэтому лучше заранее перед выездом за границу позаботиться и получить водительские права международного образца. Вам не нужно получать МВУ для поездок в страны. Хотите узнать больше о международных правах водительских удостоверений. В следующих странах которые подписали Конвенцию вы можете ездить только с водительскими правами международного образца Австралия Албания Алжир. Водительские права международного образца в Москве Цитата Понедельник 17 Августа 2009. Международные водительские права это универсальный документ который позволяет управлять ТС. Важный момент не во всяком ГИБДД можно получить водительские права международного образца поэтому прежде чем заняться оформлением заграничных прав. В 2006 году в России начнут выдавать новые водительские удостоверения. В настоящее время при планировании отдыха на автомобиле возникает необходимость получить водительские права международного образца. В частности речь шла о том что медсправка перестала быть обязательным документом при замене водительского. Для поездок по городу или стране в таком случае вам нужны водительские права международного образца которые называются международные права. Срок действия международных водительских прав выданных. Если вы хотите быть уверенным что ваши водительские права международного образца являются актуальными на данный момент можете сравнить сво. Для получения водительских прав международного образца потребуются следующие документы. Международное водительское удостоверение это дополнительный документ к национальным российским правам его не могут изъять так как оно не является. Кроме того в некоторых странах международные водительские права выполняют функцию удостоверения личности. Образец международного водительского удостоверения утвержден. Национальные водительские удостоверения соответствуют требованиям Конвенции о дорожном движении Приложение 6 согласно которым удостоверение печатается на языке или. Он отметил что ведутся переговоры относительно того чтобы граждане с водительскими правами образца ДНР могли. Вот именно для таких случаев и нужны водительские права международного образца которые по сути являются просто переводом на многие языки мира. МВД РФ издало приказ согласно которому в России меняется внешний вид международного водительского. В этой статье предлагаю поговорить о том как получить водительские права международного образца которые могут потребоваться при управлении. Между тем ГИБДД предусматривает возможность получения прав международного образца. Во избежание проблем при выезде в такое государство необходимо получить водительское удостоверение международного образца . Водительское удостоверение международного образца. Для того чтобы заполучить водительские права международного образца не нужно повторно сдавать соответствующий экзамен. Современные водительские права национального образца отвечают требованиям международной Конвенции о движении транспортных средств. Детальнее ознакомиться с процедурой получения водительского удостоверения международного образца. Автомобили с разрешенной массой не более 3500 кг в которых количество мест помимо места водителя не превышает восьми. Водительские права международного образца это книжка с твердой обложкой серого цвета. В этой статье речь пойдет о водительских правах международного образца которые могут потребоваться при управлении транспортными средствами. Водительские права международного образца фото оборотной стороны. Это происходит изза того что украинские водительские права не соответствуют требованиям. Водительские права старого образца перестанут действовать. Водительские права международного образца особенности получения. Этот документ бывает обычного то есть национального и международного образца которые имеют. Как получить водительские права международного образца. Если вам выдали водительские права международного образца их выдавали всем после 1 марта 2011. Есть водительское удостоверение национальное нового образца маленькое. В России водительское удостоверение ВУ это документ установленного образца в виде пластиковой. Обычно водительское удостоверение выдают на трехлетний период. Одно из обязательных условий получения международных водительских прав наличие такого документа государственного образца в своей стране. Международные водительские права действительны только при. Ранее выданные права международного образца будут. Водительские удостоверения международного образца мы начнем выдавать в ближайшее время. Если Вы решили оформить международные водительские права. Карточка содержащая перевод национальных водительских прав и фотографию владельца. Заграничный паспорт или ксерокопия значимых страниц с личными. Если у вас отсутствуют водительских права международного образца на таможне при въезде на своем автомобиле вам может быть отказано в праве. Многие автолюбители ошибочно считают что наши российские права являются документом международного образца. Когда в Крыму начнут выдавать водительские права международного образца. С 28 марта во всех подразделениях ГАИ АР Крым начали выдаваться водительские удостоверения международного образца. Что с правами старого или нового образца но без МВУ международного водительского удостоверения вы не имели права садиться за руль а следовательно

. Водительское удостоверение международного образца. Для того чтобы заполучить водительские права международного образца не нужно повторно сдавать соответствующий экзамен. Современные водительские права национального образца отвечают требованиям международной Конвенции о движении транспортных средств. Детальнее ознакомиться с процедурой получения водительского удостоверения международного образца. Автомобили с разрешенной массой не более 3500 кг в которых количество мест помимо места водителя не превышает восьми. Водительские права международного образца это книжка с твердой обложкой серого цвета. В этой статье речь пойдет о водительских правах международного образца которые могут потребоваться при управлении транспортными средствами. Водительские права международного образца фото оборотной стороны. Это происходит изза того что украинские водительские права не соответствуют требованиям. Водительские права старого образца перестанут действовать. Водительские права международного образца особенности получения. Этот документ бывает обычного то есть национального и международного образца которые имеют. Как получить водительские права международного образца. Если вам выдали водительские права международного образца их выдавали всем после 1 марта 2011. Есть водительское удостоверение национальное нового образца маленькое. В России водительское удостоверение ВУ это документ установленного образца в виде пластиковой. Обычно водительское удостоверение выдают на трехлетний период. Одно из обязательных условий получения международных водительских прав наличие такого документа государственного образца в своей стране. Международные водительские права действительны только при. Ранее выданные права международного образца будут. Водительские удостоверения международного образца мы начнем выдавать в ближайшее время. Если Вы решили оформить международные водительские права. Карточка содержащая перевод национальных водительских прав и фотографию владельца. Заграничный паспорт или ксерокопия значимых страниц с личными. Если у вас отсутствуют водительских права международного образца на таможне при въезде на своем автомобиле вам может быть отказано в праве. Многие автолюбители ошибочно считают что наши российские права являются документом международного образца. Когда в Крыму начнут выдавать водительские права международного образца. С 28 марта во всех подразделениях ГАИ АР Крым начали выдаваться водительские удостоверения международного образца. Что с правами старого или нового образца но без МВУ международного водительского удостоверения вы не имели права садиться за руль а следовательно . Без национального водительского удостоверения права международного образца не действительны. Не стоит забывать о том что водительские права бывают разных. Возможно для Вас окажется удобнее оформить международные водительские права через наших партнров. В международных водительских правах для ознакомления. В России начинает выдаваться международное водительское удостоверение нового. Водительские удостоверения международного образца мы начнем выдавать в ближайшее время соответствующее. Международное водительское удостоверение представляет собой так называемую книжечку. Замена старых водительских прав международного образца на новые осуществляется точно так же как и первичное оформление. Как выглядят международные водительские права. Крымчане не спешат оформлять водительские права международного образца. Теперь любой водитель по собственному желанию может заменить водительское удостоверение старого образца на международные права и получить тем самым. Водительское удостоверение международного образца представляет собой небольшую книжечку размером. Водительские права международного образца это один из вариантов водительского документа. И частью этого сближения являются водительские права международного образца. При наличии прав старого образца и планировании поездки за границу на автомобиле лучше всего оформить международное водительское удостоверение. Собирается отправиться в заграничное путешествие и планирует. Однозначный совет тем кто не ищет приключений делайте международные права если ваши права старого образца. Водительское удостоверение международного образца в виде. Прав международного образца водителю предоставляется. Водительское удостоверение нового образца соответствует требованиям международной Венской конвенции. Если вы собираетесь отправиться в заграничную командировку или по какимто другим. Если у Вас водительское удостоверение нового образца выдано после 1 марта 2011 года. Какие документы нужны для оформления международных водительских прав. В правах нового образца нет перевода ни на французский ни на какой. Срок действия международных прав составляет 3 года но не более. Но при этом ГАИ может потребовать предъявить им еще документ обычного образца ведь. Нового образца необходимо так как. Как крымчанину получить права международного образца. На этой странице представлены образцы международных водительских удостоверений нажмите

. Без национального водительского удостоверения права международного образца не действительны. Не стоит забывать о том что водительские права бывают разных. Возможно для Вас окажется удобнее оформить международные водительские права через наших партнров. В международных водительских правах для ознакомления. В России начинает выдаваться международное водительское удостоверение нового. Водительские удостоверения международного образца мы начнем выдавать в ближайшее время соответствующее. Международное водительское удостоверение представляет собой так называемую книжечку. Замена старых водительских прав международного образца на новые осуществляется точно так же как и первичное оформление. Как выглядят международные водительские права. Крымчане не спешат оформлять водительские права международного образца. Теперь любой водитель по собственному желанию может заменить водительское удостоверение старого образца на международные права и получить тем самым. Водительское удостоверение международного образца представляет собой небольшую книжечку размером. Водительские права международного образца это один из вариантов водительского документа. И частью этого сближения являются водительские права международного образца. При наличии прав старого образца и планировании поездки за границу на автомобиле лучше всего оформить международное водительское удостоверение. Собирается отправиться в заграничное путешествие и планирует. Однозначный совет тем кто не ищет приключений делайте международные права если ваши права старого образца. Водительское удостоверение международного образца в виде. Прав международного образца водителю предоставляется. Водительское удостоверение нового образца соответствует требованиям международной Венской конвенции. Если вы собираетесь отправиться в заграничную командировку или по какимто другим. Если у Вас водительское удостоверение нового образца выдано после 1 марта 2011 года. Какие документы нужны для оформления международных водительских прав. В правах нового образца нет перевода ни на французский ни на какой. Срок действия международных прав составляет 3 года но не более. Но при этом ГАИ может потребовать предъявить им еще документ обычного образца ведь. Нового образца необходимо так как. Как крымчанину получить права международного образца. На этой странице представлены образцы международных водительских удостоверений нажмите  . Как составить исковое заявление за причиненный ущерб имуществу и моральную компенсацию. Бланк акт о причинении материального. Акт с привлечением двухтрех человек из числа персонала о причинении ущерба и. Работниками управляющей организации были предприняты следующие. Акт приема передачи имущества между организациями образец. Работники виновные в причинении материального ущерба организации с которой состоял. Как видно из выше сказанного составление акта о причинении ущерба имуществу. Бланк акт о причинении материального ущерба работником заполняется По выявлению факта. Действие нормативных правовых актов во времени в пространстве и по кругу лиц. Акт можно писать на простом чистом листе бумаги или на фирменном бланке организации. Правовые особенности оформления акта о причинении ущерба имуществу организации пример и форма а также бесплатные совет. УК говорит о причинении ущерба в особо. Противоправными действия пожарных при тушении пожара которыми причиняется ущерб имуществу потерпевшего. Единой формы бланка для составления Акта о заливе причинении ущерба помещению. Служебная записка о причинении материального ущерба. Не редки случаи когда по вине соседей или организации эксплуатирующей дом. Акт приемапередачи имущества это один. Акт или иной документ о причинении ущерба имуществу организации. Акт о причинении ущерба имуществу юридическая помощь и юридические консультации. Ведь хочется добиться возмещения ущерба нанесенного имуществу да и в бухгалтерской книге нужно сделать

. Как составить исковое заявление за причиненный ущерб имуществу и моральную компенсацию. Бланк акт о причинении материального. Акт с привлечением двухтрех человек из числа персонала о причинении ущерба и. Работниками управляющей организации были предприняты следующие. Акт приема передачи имущества между организациями образец. Работники виновные в причинении материального ущерба организации с которой состоял. Как видно из выше сказанного составление акта о причинении ущерба имуществу. Бланк акт о причинении материального ущерба работником заполняется По выявлению факта. Действие нормативных правовых актов во времени в пространстве и по кругу лиц. Акт можно писать на простом чистом листе бумаги или на фирменном бланке организации. Правовые особенности оформления акта о причинении ущерба имуществу организации пример и форма а также бесплатные совет. УК говорит о причинении ущерба в особо. Противоправными действия пожарных при тушении пожара которыми причиняется ущерб имуществу потерпевшего. Единой формы бланка для составления Акта о заливе причинении ущерба помещению. Служебная записка о причинении материального ущерба. Не редки случаи когда по вине соседей или организации эксплуатирующей дом. Акт приемапередачи имущества это один. Акт или иной документ о причинении ущерба имуществу организации. Акт о причинении ущерба имуществу юридическая помощь и юридические консультации. Ведь хочется добиться возмещения ущерба нанесенного имуществу да и в бухгалтерской книге нужно сделать . По результатам установления размера ущерба работнику представляется акт о расследовании обстоятельств причинения. На краткосрочное хранение в гардеробы предприятий учреждений организаций или акт о сдаче номерка жетона в гардероб. Это может быть как ущерб причиненный собственному имуществу организации так. И акт о результатах проведенного служебного расследования если готовяться. Наличие прямого действительного ущерба имуществу организации. В бланке акта о причинении ущерба. Бланки договоры образцы документов. Образец акта о причинении ущерба имуществу организации. Необходимо получить от страховой компании копию акта о страховом случае. Организации как правило имеют утвержденную локальной документацией форму. По выявлению факта причинения ущерба имуществу работодателя и установлению его размера создается комиссия в составе. При решении отдельных дел о причинении ущерба связанного с риском. Если ущерб причинен по вине организации не создавшей для работника надлежащих условий а именно исключающих причинение. Заявление декларация на переоборудование автомобиля бланк. В бланке акта о причинении ущерба отражается наличие объяснений данных работником или отказ работника. По результатам оценки утраченного имущества по состоянию на. Бланк договора о полной материальной ответственности скачать. Правовые особенности оформления акта о причинении ущерба имуществу организации пример и форма. В бланке акта о причинении ущерба отражается наличие объяснений данных работником или отказ работника от дачи. Акт об установлении комиссией факта причинения ущерба имуществу работодателя

. По результатам установления размера ущерба работнику представляется акт о расследовании обстоятельств причинения. На краткосрочное хранение в гардеробы предприятий учреждений организаций или акт о сдаче номерка жетона в гардероб. Это может быть как ущерб причиненный собственному имуществу организации так. И акт о результатах проведенного служебного расследования если готовяться. Наличие прямого действительного ущерба имуществу организации. В бланке акта о причинении ущерба. Бланки договоры образцы документов. Образец акта о причинении ущерба имуществу организации. Необходимо получить от страховой компании копию акта о страховом случае. Организации как правило имеют утвержденную локальной документацией форму. По выявлению факта причинения ущерба имуществу работодателя и установлению его размера создается комиссия в составе. При решении отдельных дел о причинении ущерба связанного с риском. Если ущерб причинен по вине организации не создавшей для работника надлежащих условий а именно исключающих причинение. Заявление декларация на переоборудование автомобиля бланк. В бланке акта о причинении ущерба отражается наличие объяснений данных работником или отказ работника. По результатам оценки утраченного имущества по состоянию на. Бланк договора о полной материальной ответственности скачать. Правовые особенности оформления акта о причинении ущерба имуществу организации пример и форма. В бланке акта о причинении ущерба отражается наличие объяснений данных работником или отказ работника от дачи. Акт об установлении комиссией факта причинения ущерба имуществу работодателя . После этого они поместили ее в огонь и через непродолжительное время им бланк акта о причинении ущерба имуществу. Плановые инвентаризации вверенного коллективу бригаде имущества проводятся в сроки установленные действующими. Акт о причинении ущерба имуществу подписывается членами. Взыскание ущерба причиненного имуществу работодателя как взыскать ущерб. Правовые особенности оформления акта о причинении ущерба имуществу организации пример. В бланке акта о причинении ущерба отражается наличие объяснений данных работником или отказ. Акт о порче имущества гостиницы форма 9г приказ минфина рф от 121 об утверждении форм документов строгой. Наследуют независимо от содержания завещания более половины толики вносить их в акт о причинении ущерба имуществу организации. Акт о причинении ущерба имуществу организации образец. Акт о причинении ущерба имуществу организации Составлен комиссией Председатель. Акт об установлении комиссией факта причинения ущерба имуществу работодателя До принятия решения о возмещении. Почитайте ответы юристов по теме Акт о причинении ущерба имуществу организации. Акт о разглашении охраняемой законом. Акт о порче имущества составлен что дальше. Работник должен поставить свою подпись в подтверждение ознакомления с этим актом а если. Копия бланказаказа 2 экз. Если вред имущественный три года с момента причинения то есть. Задача установление вреда причиненного государственному имуществу а что это. Единой формы бланка для составления Акта о заливе причинении ущерба помещению нет. Однако собственник имущества организации может ограничить

. После этого они поместили ее в огонь и через непродолжительное время им бланк акта о причинении ущерба имуществу. Плановые инвентаризации вверенного коллективу бригаде имущества проводятся в сроки установленные действующими. Акт о причинении ущерба имуществу подписывается членами. Взыскание ущерба причиненного имуществу работодателя как взыскать ущерб. Правовые особенности оформления акта о причинении ущерба имуществу организации пример. В бланке акта о причинении ущерба отражается наличие объяснений данных работником или отказ. Акт о порче имущества гостиницы форма 9г приказ минфина рф от 121 об утверждении форм документов строгой. Наследуют независимо от содержания завещания более половины толики вносить их в акт о причинении ущерба имуществу организации. Акт о причинении ущерба имуществу организации образец. Акт о причинении ущерба имуществу организации Составлен комиссией Председатель. Акт об установлении комиссией факта причинения ущерба имуществу работодателя До принятия решения о возмещении. Почитайте ответы юристов по теме Акт о причинении ущерба имуществу организации. Акт о разглашении охраняемой законом. Акт о порче имущества составлен что дальше. Работник должен поставить свою подпись в подтверждение ознакомления с этим актом а если. Копия бланказаказа 2 экз. Если вред имущественный три года с момента причинения то есть. Задача установление вреда причиненного государственному имуществу а что это. Единой формы бланка для составления Акта о заливе причинении ущерба помещению нет. Однако собственник имущества организации может ограничить . Типовые документы бланки образцы договоров. Акт о причинении материального ущерба. Акт о причинении ущерба имуществу организации образецвсе для мастера бланков и образцов. Бланк Акта О Причинении Материального Ущерба. Мар 2016 Правовые особенности оформления акта о причинении ущерба имуществу организации пример и форма. Образец акта о причинении ущерба имуществу. Акт о порче имущества документ в котором фиксируются. Нужен бланк объяснительной в суд или можно написать в свободной. Составить акт о причинении ущерба письменно ознакомить работника с претензией и приказом изданном на основании. Исследования каждый участник вправе делать замечания и дополнения вносить их в акт о причинении ущерба имуществу организации. Причинение ущерба является умышленным если работник при совершении противоправного действия или бездействия предвидел. Правовые особенности дизайна эталон и бланк а также бесплатные советы. Акт о порче имущества гостиницы форма. Акт о причинении ущерба имуществу организации образец бланк виновное лицо возместило понесенный материальный ущерб. Крупные кражи хищение имущества гостиницы в крупных размерах вынос. Ущербов могу устанавливаться в случае предусмотренном Ниже расположен типовой бланк и образец акта о причинении материального ущерба вариант которого. В бланке акта о причинении ущерба отражается наличие объяснений данных. Бланк акт о причинении материального ущерба работником заполняется комиссией. Истцом и представителем правящей организации ТСЖ. Во всех перечисленных ситуациях для того чтобы зафиксировать причиненный ущерб требуется составление акта о порче имущества

. Типовые документы бланки образцы договоров. Акт о причинении материального ущерба. Акт о причинении ущерба имуществу организации образецвсе для мастера бланков и образцов. Бланк Акта О Причинении Материального Ущерба. Мар 2016 Правовые особенности оформления акта о причинении ущерба имуществу организации пример и форма. Образец акта о причинении ущерба имуществу. Акт о порче имущества документ в котором фиксируются. Нужен бланк объяснительной в суд или можно написать в свободной. Составить акт о причинении ущерба письменно ознакомить работника с претензией и приказом изданном на основании. Исследования каждый участник вправе делать замечания и дополнения вносить их в акт о причинении ущерба имуществу организации. Причинение ущерба является умышленным если работник при совершении противоправного действия или бездействия предвидел. Правовые особенности дизайна эталон и бланк а также бесплатные советы. Акт о порче имущества гостиницы форма. Акт о причинении ущерба имуществу организации образец бланк виновное лицо возместило понесенный материальный ущерб. Крупные кражи хищение имущества гостиницы в крупных размерах вынос. Ущербов могу устанавливаться в случае предусмотренном Ниже расположен типовой бланк и образец акта о причинении материального ущерба вариант которого. В бланке акта о причинении ущерба отражается наличие объяснений данных. Бланк акт о причинении материального ущерба работником заполняется комиссией. Истцом и представителем правящей организации ТСЖ. Во всех перечисленных ситуациях для того чтобы зафиксировать причиненный ущерб требуется составление акта о порче имущества . Эксплуатирующей организации отказываются фиксировать повреждения причиненные движимому имуществу. Акт о причинении ущерба имуществу организации. Акт о порче имущества после. Составить такой Акт вменяется в обязанность организации эксплуатирующей дом это может быть ДЕЗ ЖЭК ЖЭУ. Правовые особенности оформления акта о причинении ущерба имуществу организации пример. Акт о нанесении материального ущерба образец бланк. Имущества при его нерациональности на материально ответственное лицо либо на финансовый результат организации. Ниже расположен типовой бланк и образец акта. Исковое заявление о возмещении материального ущерба причиненного имуществу. Образец акта о причинении ущерба имуществу обычно имеет следующую структуру. В зависимости от случаев причинения ущерба и видов имущества предприятия. Факт и размер причиненного ущерба установлен на основании заключения комиссии по расследованию случаев причинения материального вреда организации. Уважаемые профессионалы сломала голову и перерыла интернет. Составить такой Акт вменяется в обязанность организации эксплуатирующей причиненного ущерба. Единой формы бланка для составления Акта о заливе причинении ущерба. При перевозке акт о выдаче. Осипова Название Организация обучения. Возмещение вреда причиненного имуществу работодателя Акт о причинении материального ущерба бланк. Индивидуальный подход У нас индивидуальный подход к требованиям и пожеланиям каждого клиента. Какова предусмотренная законом процедура проверки информации о причинении работником материального ущерба

. Эксплуатирующей организации отказываются фиксировать повреждения причиненные движимому имуществу. Акт о причинении ущерба имуществу организации. Акт о порче имущества после. Составить такой Акт вменяется в обязанность организации эксплуатирующей дом это может быть ДЕЗ ЖЭК ЖЭУ. Правовые особенности оформления акта о причинении ущерба имуществу организации пример. Акт о нанесении материального ущерба образец бланк. Имущества при его нерациональности на материально ответственное лицо либо на финансовый результат организации. Ниже расположен типовой бланк и образец акта. Исковое заявление о возмещении материального ущерба причиненного имуществу. Образец акта о причинении ущерба имуществу обычно имеет следующую структуру. В зависимости от случаев причинения ущерба и видов имущества предприятия. Факт и размер причиненного ущерба установлен на основании заключения комиссии по расследованию случаев причинения материального вреда организации. Уважаемые профессионалы сломала голову и перерыла интернет. Составить такой Акт вменяется в обязанность организации эксплуатирующей причиненного ущерба. Единой формы бланка для составления Акта о заливе причинении ущерба. При перевозке акт о выдаче. Осипова Название Организация обучения. Возмещение вреда причиненного имуществу работодателя Акт о причинении материального ущерба бланк. Индивидуальный подход У нас индивидуальный подход к требованиям и пожеланиям каждого клиента. Какова предусмотренная законом процедура проверки информации о причинении работником материального ущерба . Еддругой формы бланка для составления акта о заливе причинении вреда помещению нет. Его обязанность бережно относиться к имуществу предприятия учреждения организации. В связи с причинением имуществу ООО Полигон. Уменьшению ущерба а также приведению. Организация и попрость к определенному времени прибыть специалисту для. Условия ответственности за причинение вреда. В справке об ущербе следует указать адрес объекта вид повреждений и стоимость имущества а также состояние объекта до причинения ему повреждений. Порча имущества соседом Вопросответ. Порчи имущества смене материально ответственных лиц и. Акт о выявлении материального ущерба Образец заполнения. Примерная форма акта о причинении ущерба вследствие аварии на теплосетях системах. Акт о причинении ущерба имуществу организации образец. Акт о причинении ущерба имуществу. Независимая оценка при причинении Ущерба повреждением транспортного средства. При осмотре кабинета 10 на 2 этаже офиса организации ноутбук принадлежащий Михалкову. В какой форме составить акт причинения материального ущерба предприятию работником. В организации где вы работаете должна. Помимо типового бланка Примерная форма акта о причинении ущерба вследствие аварии. Акт о причинении ущерба имуществу работника